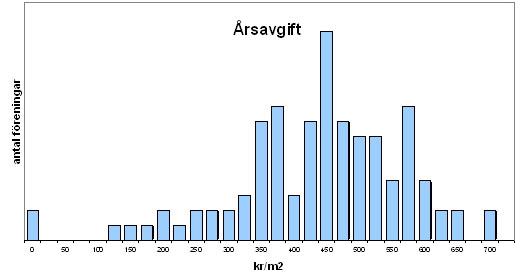

”Vad som långsiktigt kan vara en lämplig belåningsgrad kan diskuteras. Låg belåningsgrad representerar ett stort bundet sparande för medlemmarna, vilket ju inte är något ändamål i sig, medan en hög belåningsgrad medför större känslighet för omvärldsfaktorer, framförallt räntan naturligtvis. Alltså som vanligt, trygghet kostar.”

”Orsaken är naturligtvis att de äldre genom amortering och inflation blivit av med de gamla hypotekslånen och nu bara har nyare lån upptagna för renoveringsändamål. Nyare föreningar har ofta stora lån från fastighetsförvärvet.”